Quantitative Research · Portfolio Project

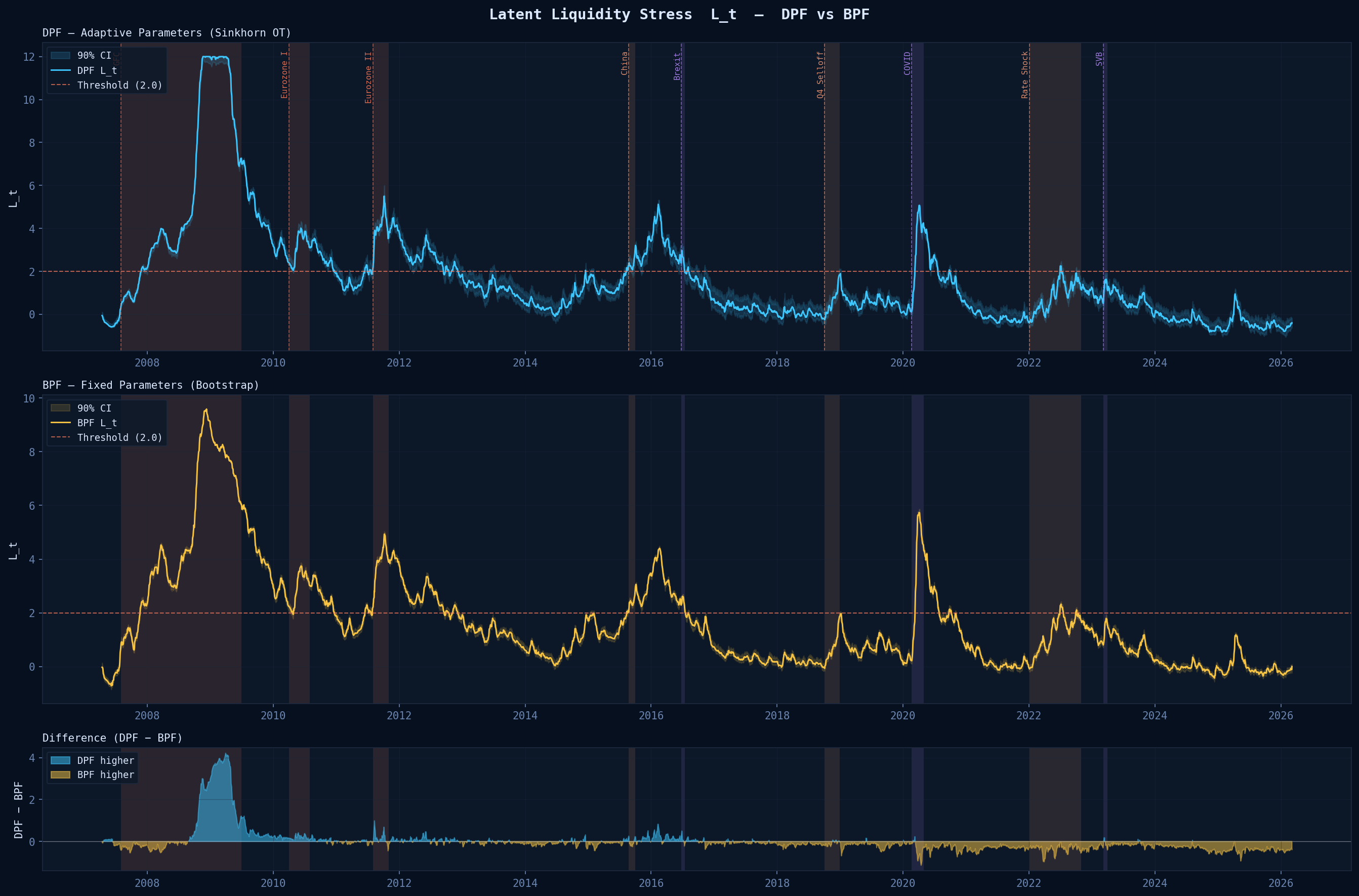

Latent Liquidity & Systemic Risk Dashboard

Bayesian state-space model inferring latent market stress from daily microstructure data. Two particle filter architectures — an adaptive Differentiable PF with Sinkhorn OT resampling and a fixed-parameter Bootstrap PF — are compared across filtering quality and 30-day early-warning performance.

DPF · Sinkhorn OT

Bootstrap PF

SVL + DRD Covariance

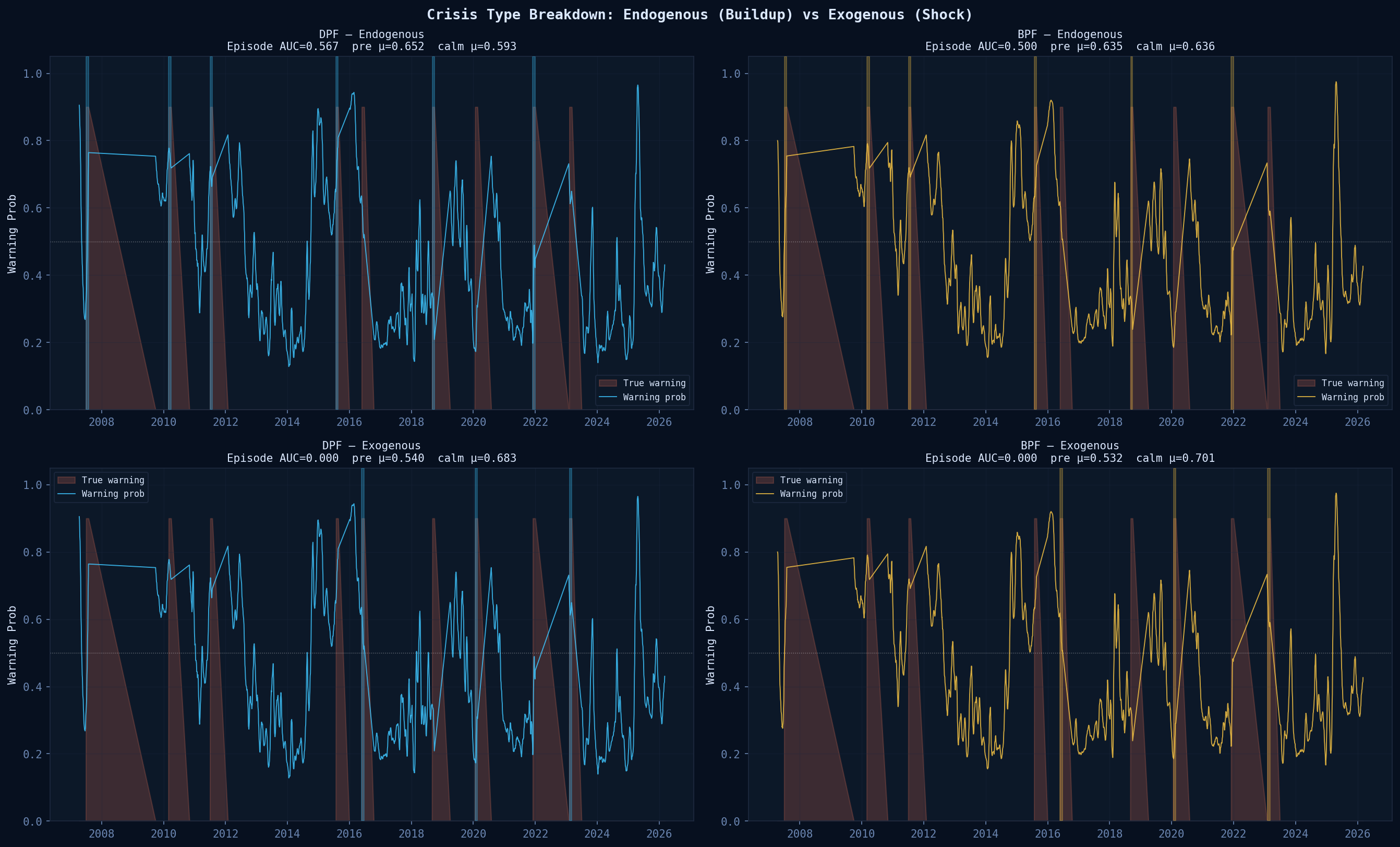

Crisis Early Warning

9 Historical Episodes

0.567

Endo. Episode AUC

vs BPF 0.500

0.682

Daily ROC-AUC

vs BPF 0.670

340×

Crisis/Calm Ratio

GFC 0.78 · calm 0.002

47–60d

Warning Lead Time

5 of 9 episodes detected

4,526

Training Sample

trading days · 2007–2026

Model Comparison

DPF vs BPF at a glance

DPF

Differentiable Particle Filter

ArchitectureSinkhorn OT resampling (ε=0.5)

ParametersOnline gradient (Adam, η=5e-4)

ParticlesN = 500

Brier Score0.212

Endo. Episode AUC0.567

Signal-to-noise2.67

BPF

Bootstrap Particle Filter

ArchitectureMultinomial resampling

ParametersFixed (hand-calibrated)

ParticlesN = 1000

Posterior CI width0.219

Tail prob. AUC0.726

Mean lead time50.2d

Interactive

Time Window

Signal

60-day Forward Crisis Probability

Rendering…

Recovered Latent Factor

Liquidity Stress Lt with 90% CI

Rendering…

Filter Internals

Latent Factors ht (log-vol) and zt (correlation driver)

Rendering…

Reference Figures

Key Output Figures

figure_5_performance_dashboard.pngView High-Res Source

figure_6_crisis_type_breakdown.png

View High-Res Source

figure_1_stress_comparison.png

View High-Res Source

research/animate_comparison.py

View High-Res Source

research/animate_comparison.py

View High-Res Source

research/animate_comparison.py

View High-Res Source

Run It Yourself

Reproduce Results

bash

$

pip install -r requirements.txt

$

python main.py run

# full pipeline: train → predict → calibrate → predict → bench

#

Or run individual steps:

$

python main.py train

# learn DPF parameters (rolling 120d windows)

$

python main.py predict --filter dpf

# DPF filter + forward simulation

$

python main.py calibrate --filter dpf

# fit logistic warning model

$

python main.py bench

# DPF vs BPF comparison + all figures

$

python main.py animate --start 2007-06-01 --end 2009-06-01

# animated GIF